炭素賦課金は2028年に導入される?背景や今後の動向を解説

2025/01/10

非FIT太陽光事業

炭素賦課金とは、正しくは「炭素に対する賦課金」といい、二酸化炭素など温室効果ガスの排出量に応じて事業者に賦課金を課す仕組みで、カーボンプライシングのひとつです。

炭素賦課金の導入により化石燃料の使用が低下し、再生可能エネルギー市場が拡大することが考えられるため、再生可能エネルギー分野に注目が集まっています。

本記事では、2028年から導入が予定されている炭素賦課金の導入背景、世界や日本国内の動き、企業への影響について解説します。炭素賦課金について情報を網羅していますので、ぜひ最後までお読みください。

非FIT太陽光発電のことならグッド・エナジー!

AC49.5〜300.0kW前後、メガソーラーまで設備をご用意できます。

オフサイトPPA・自己託送のことならグッド・エナジーにお任せください!

\まずは無料ヒアリング/

お申し込みはこちら目次

炭素賦課金とは

炭素賦課金は、CO2(二酸化炭素)排出に対して企業に課される負担金です。炭素賦課金はカーボンプライシングのひとつで、2028年度から化石燃料を輸入する企業に対して導入される予定で、排出量削減を促すことを目的としています。

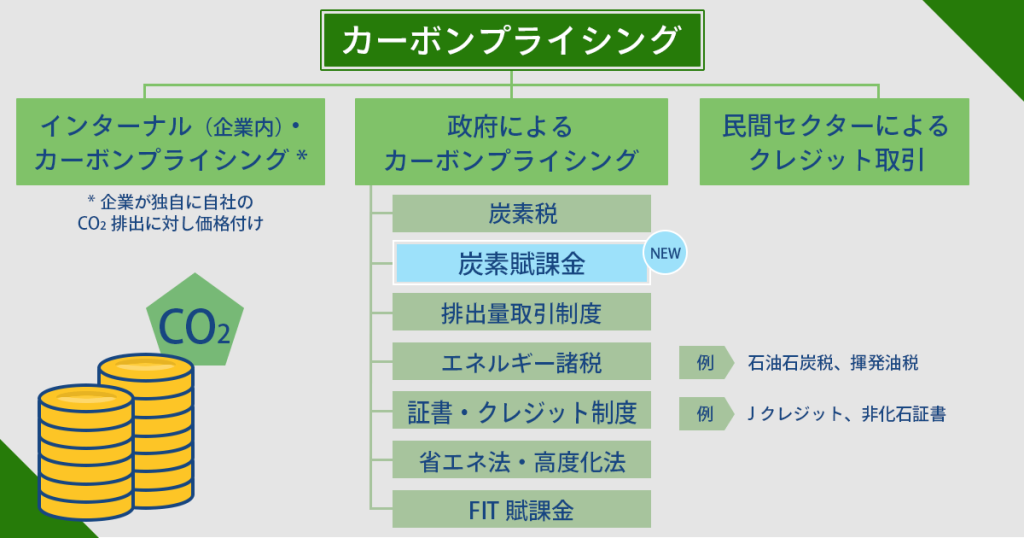

カーボンプライシングとは、CO2排出に価格を付け、企業の自発的な排出削減を促す政策的手法です。「政府によるカーボンプライシング」には、炭素賦課金の他、炭素税や、企業ごとに設定された排出量の上限を基に、過剰または不足分を売買する「排出量取引」など様々な手法があります。

また、ほかにも「インターナル(企業内)カーボンプライシング」「民間セクターによるクレジット取引」があります。

炭素賦課金の導入は2028年を予定

日本政府は2050年のカーボンニュートラルを目指し、成長志向型カーボンプライシングを導入します。2028年に炭素賦課金を開始し、2033年には排出量取引を実施予定です。

炭素賦課金が導入される背景

炭素賦課金導入の背景には、地球温暖化の影響があります。温室効果ガス、特にCO2の排出増加が気候変動を加速させ、異常気象や海面上昇などの深刻な影響をもたらしています。

この問題に対処するため、各国がカーボンニュートラル実現を目指しており、日本も2050年までにこの目標を達成する方針を掲げています。カーボンプライシングは、この目標達成に向けた重要な政策手段です。

企業にCO2排出量に応じた金銭的負担を課すことで、排出削減に向けた経済的な動機付けを与え、低炭素技術への投資を促進します。炭素賦課金は、このカーボンプライシング促進の一環として導入され、持続可能な社会への移行を加速させる役割を担っています。

炭素賦課金と炭素税の違い

炭素税と炭素賦課金は、いずれもCO2排出に費用を課すことで、排出量削減を促す仕組みです。炭素税は租税の一種で、CO2排出に直接的に課税されますが、その税率の変更には法律の改正が必要となり、調整には時間がかかることがあります。

一方、炭素賦課金は特定の活動に対して課される金銭的負担であり、政省令によって調整可能です。そのため、市場の状況や政策目標の変化に応じて柔軟に対応できる点が特徴です。

この違いから、炭素賦課金は迅速な政策変更が可能で、経済や環境目標へ対応しやすいという特徴があります。

世界各国でのカーボンプライシングの動向

世界各国でカーボンプライシングの導入が進んでいます。欧州では炭素税の導入が盛んで、多くの国が高い税率を設定しています。一方、日本は諸外国と比べて著しく低い水準にとどまっているのが現状です。

排出量取引制度については、EU、中国、韓国など多くの国が採用しています。日本でも2023年に東京証券取引所に新たな排出量取引市場が開設され、取り組みが始まっているところです。

世界銀行の2024年の報告書によると、世界で75のカーボンプライシング制度が運用されており、2023年の収益は1,040億米ドルと過去最高を記録し、ブラジルやインドといった中所得国での導入も進んでいます。

日本国内で普及が進むインターナル・カーボンプライシング

インターナル・カーボンプライシング(ICP)とは、企業が自ら設定する炭素価格制度で、CO2排出量に価格を付けることで脱炭素投資の促進を図る仕組みです。

近年、環境問題・社会問題・企業統治(ESG)への取り組みを重視する投資家が増えていることから、気候変動対策は企業にとって喫緊の課題となっています。

ICPのメリットには、脱炭素への意識醸成や投資判断基準の明確化がある一方で、適切な価格設定の難しさがデメリットとしてあげられます。

また、ICPの導入企業数は増加傾向にあり、2020年時点で世界では2,000社以上が導入済みです。日本はアメリカに次いで第2位となっており、280社あまりが導入しています。

炭素賦課金の価格

炭素賦課金の価格水準について、経済産業省のGX実現に向けた基本方針では具体的な言及がありません。

しかし、GX経済移行債(仮称)を活用した先行投資支援を行うことにしており、2028年度から2050年度までの化石燃料賦課金と特定事業者負担金による収入が20兆円と試算されています。

日本エネルギー経済研究所の試算によると、同期間の平均価格が2,069円/t-CO2と予測しています。「t-CO2」とは、温室効果ガスの排出量を表す単位で、二酸化炭素1トンを意味します。

炭素賦課金の導入は、既存の石油石炭税や再生可能エネルギー発電促進賦課金の動向を考慮して計画していることから、既存の税金や賦課金が将来的に大きく減少する場合、新たに導入される炭素賦課金の価格設定に影響を与える可能性があります。

炭素賦課金がもたらす企業への影響

炭素賦課金の導入により、企業は新たな支出対策としてCO2排出削減に積極的に取り組むようになり企業の環境への取り組みが強化されます。企業の環境対策は、ESG投資家からの信頼を得ることになり評価向上につながることが期待されます。

また、脱炭素への取り組みを広くアピールすることで、投資家や取引先からの信頼を得られるだけでなく、環境意識の高い若い世代からの注目を集め、新たな人材獲得のチャンスにもなるでしょう。

さらに、政府が炭素賦課金による収入を再生可能エネルギーの普及や補助金に充てることで、企業は異なる形で再投資をすることができます。

まとめ

日本政府は2050年カーボンニュートラル実現に向け、成長志向型カーボンプライシングの導入を計画しています。その一環として、2028年度から炭素賦課金が導入される予定です。

この制度は、CO2排出に対して金銭的負担を課すことで、企業のCO2排出削減努力を促進し、低炭素技術への投資を奨励するものです。企業にとっては、環境対策の強化によるESG評価の向上や、新たな人材獲得の機会創出といったメリットが期待されます。

また、炭素賦課金の再投資を通じて、再生可能エネルギーの普及や関連技術開発が加速する可能性があります。成長志向型カーボンプライシングの本格導入に向け、準備を整える必要があるでしょう。

非FIT太陽光発電に関する

お問い合わせはこちら

オフサイトPPA・自己託送の専門スタッフが

対応させていただきます。