太陽光発電は減価償却できる?5つのメリットや注意点をわかりやすく解説

2025/12/26

中古太陽光事業

太陽光発電投資では、設備費用の大部分を減価償却として毎年の経費に計上できるため、節税効果や収益計画の安定化に直結します。しかし、定額法・定率法の違いや、中古物件の耐用年数、自家消費型の特例など、正確に理解しておくべきポイントは多くあります。

また、家庭用との扱いの差や、確定申告が必要になる条件など、投資目的によって税制上の扱いも変わります。本記事では、太陽光発電の減価償却を初めての方でも分かるように丁寧に解説し、節税を最大化するための注意点まで網羅して紹介します。

目次

太陽光発電の減価償却とは

減価償却とは、設備や建物などの固定資産を耐用年数に応じて少しずつ費用化していく会計処理のことです。 太陽光発電設備は売電収入という継続的な収益を生むため、税務上は事業資産として扱われます。これにより、設備の取得費用を毎年減価償却費として計上でき、課税所得の圧縮につながります。

産業用太陽光は、全量売電型だけでなく、自家消費型であっても事業として使用される場合は減価償却の対象となります。投資効果と節税効果の両面から、太陽光設備の減価償却は経営において重要な位置づけとなります。

家庭用太陽光発電は減価償却の対象にならない

家庭用の太陽光発電は、通常は減価償却の対象になりません。 最大の理由は、産業用と異なり「事業のための資産」とみなされないためです。産業用は収益を得る目的で設置されるため事業資産に該当しますが、家庭用は生活用設備と判断され、売電収入があっても本業ではないため減価償却の必要がありません。

また、家庭用は原則として確定申告も不要ですが、売電収入が年間20万円を超える場合などは申告が必要となるケースがあります。家庭用と産業用で税務上の扱いが大きく異なる点には注意が必要です。

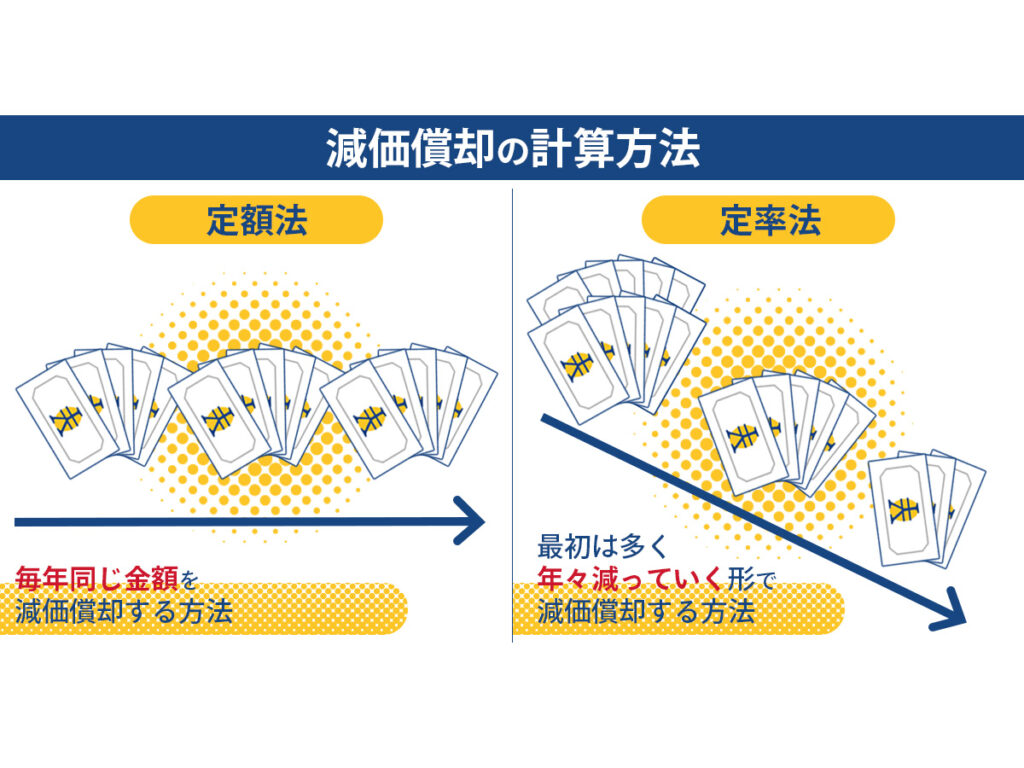

太陽光発電における減価償却の計算方法2つ

定額法

太陽光設備の耐用年数は17年と定められており、定額法ではこの金額を17年間に均等に割って費用化します。実際の計算には、税法で定められた償却率0.059(=5.9%)を用います。これは「取得価額の5.9%を毎年減価償却費として計上してよい」という意味で、例えば1,700万円の設備なら 1,700万円 × 0.059 = 約100万円 が毎年の償却費になります。

割り算(1,700万円÷17年)でも同じ値になりますが、償却率を使うことで税務計算が統一されています。毎年同じ金額を費用化できるため、損益計画が安定し、長期の経営判断に役立つ点が定額法の大きなメリットです。

定率法

定率法は、毎年の期首帳簿価額に定率償却率を掛けて減価償却費を計算する方法で、初期に多く、年数が経つほど少なく償却するのが特徴です。 太陽光設備は原則として定額法が採用されますが、自社設置した場合など一定条件を満たすと定率法を選択でき、償却率は耐用年数17年の場合 0.118(11.8%) が用いられます。

例えば1,700万円の設備を定率法で償却する場合、1年目は1,700万円 × 0.118=約200万円 が経費化されます。2年目は帳簿価額が減少するため、(1,700万円−200万円)×0.118=約176万円となり、年々償却費が減少していきます。

記帳方法は直接法・間接法のいずれも利用できますが、資産価値の推移を明確にできるため 間接法が一般的 です。初期に費用を多く計上できるため、投資初期の節税効果を高めたい場合に有効な償却方法です。

太陽光発電の法定耐用年数は17年

太陽光発電設備の法定耐用年数は17年と定められており、この期間を基準に減価償却費を計算します。 法定耐用年数とは、資産がどれくらいの期間で価値を減らすとみなすかを税法上で定めた年数のことです。

太陽光投資では、この17年間で毎年どの程度費用化できるかが損益計画に直結するため、会計処理の中でも特に重要な要素となります。

なお、自家消費型の太陽光設備は「機械装置」と判断されることがあり、耐用年数が15年になるケースもあります。投資用と自家消費用で耐用年数が異なる点には注意が必要です。

太陽光発電で減価償却を行うメリット

太陽光発電で減価償却を行うと、節税効果や損益の安定化、融資資料としての活用など多くのメリットが得られます。ここではその具体的な利点を分かりやすく解説します。

法人税や所得税の節税効果を見込める

太陽光発電設備は17年の法定耐用年数があるため、購入費用を17年間にわたり経費化できます。 たとえば設備価格が1,700万円なら、1年あたり約100万円のみを「減価償却費」として計上でき、その分だけ課税所得が減る仕組みです。

課税所得が減れば、法人税・所得税の負担も自動的に抑えられるため、毎年確実に節税が積み上がる点が最大のメリットです。投資効果と節税効果を長期で同時に得られる点は、他の設備投資にはない太陽光ならではの強みといえます。

損益の急変を防止できる

減価償却を計画的に行うことで、太陽光設備の投資額を毎年一定の費用として配分でき、損益の急変を防ぐことができます。 例えば1,700万円の設備なら、年間約100万円を安定して経費化できるため、固定資産の投資が収益にどの程度影響しているかを明確に把握できます。

費用計上がブレないことで、資金繰りの見通しや事業計画が立てやすくなる点も大きなメリットです。太陽光は収入が比較的安定しているため、損益管理との相性がよく、中長期的な経営判断も行いやすくなります。

金融機関へ裏付け資料として活用できる

太陽光発電投資は、減価償却費を含めた収支計画を数値で示しやすいため、金融機関への裏付け資料として有効です。 例えば17年にわたり毎年一定額の減価償却費を計上できるため、年間キャッシュフローを安定的に説明でき、事業規模が大きくなるほど融資判断にもプラスに働きます。

銀行は返済余力と収益の継続性を重視するため、固定費化された減価償却費を含めた計画を提示できる点は大きな評価材料。適切に作成された収支シミュレーションは、融資獲得の成功率を高める助けになります。

税額控除で節税効果を期待できる

太陽光発電設備は、一定の条件を満たすと税額控除の対象となり、納める税金そのものを直接減らせる場合があります。 税額控除とは、経費計上によって所得を減らす減価償却とは異なり、算出された税額から一定割合を差し引ける制度です。

適用には中小企業投資促進税制などの要件を満たす必要がありますが、設備内容や取得時期によって対象外となるケースもあります。また、控除しきれない分が翌年に繰り越せないこともあるため、事前にシミュレーションを行い、減価償却との組み合わせで最適な節税プランを組むことが重要です。

中長期的に経営計画に組み込みやすい

太陽光発電は収入と費用が予測しやすく、中長期の経営計画に組み込みやすい投資です。 発電量と売電収入は年ごとの変動が比較的小さく、さらに設備費は17年の減価償却により毎年一定額を費用化できます。つまり「収入が安定し、費用も安定する」ため、長期的な収支シミュレーションが立てやすい点が特徴です。

将来の資金繰りや投資回収計画を精度高く作れるほか、他事業の設備投資や金融機関との交渉材料にも活かせます。経営の見通しを確実にしたい企業にとって、予測可能性の高い投資であることが大きな魅力です。

太陽光発電で減価償却を行う場合の注意点

太陽光発電の減価償却では、選んだ償却方法を一定期間変更できない点や、どの費用が資産計上の対象になるかなど、見落としやすいルールがいくつもあります。誤解しがちな部分を中心に、知っておくべき注意点を整理して紹介します。

中古物件の場合は法定耐用年数が異なる

中古の太陽光発電設備を購入した場合、法定耐用年数は新設とは異なる特例計算が適用されます。 中古資産はすでに使用されているため、残存価値に応じて耐用年数が短縮され、減価償却をより早く進められる点が特徴です。計算式は

中古耐用年数 =(法定耐用年数 − 経過年数)+ 経過年数×20%(最低2年)で算出されます。

固定資産税は物件の残存価値を基準に評価されるため、新品より軽減されやすい傾向があります。中古物件は初期費用が抑えられ、償却スピードも速いため、投資回収を急ぎたい方に適しています。

さらに具体的な利回り例は当社の中古販売ページで詳しく紹介しています。今の市況で高利回り×早期償却を狙うなら、中古物件が最も賢い選択肢です。

償却方法は3年間変更することができない

太陽光発電設備の減価償却方法は、一度選択すると原則として3年間は変更できません。 これは、任意に方法を切り替えて損益を調整することを防ぎ、会計処理の一貫性を保つための税務ルールです。

定額法・定率法いずれを選択しても、その計算方法は3年間固定されます。もし変更する場合は、3年経過後に税務署へ減価償却方法の変更に関する届出書を提出する必要があります。

そのため、初期段階で自社のキャッシュフローや節税方針に最も合う方法を選ぶことが重要です。 投資初期に節税を重視するなら定率法、損益の安定性を重視するなら定額法が一般的な選択肢となります。

土地は減価償却できない

土地は価値が減少しない資産とみなされるため、減価償却の対象外です。 そのため、太陽光発電投資では「土地そのもの」は費用計上できません。

一方で、太陽光投資には減価償却できる資産とできない資産が混在します。対象になるのは、太陽光パネル・パワーコンディショナ・架台・フェンス・電気配線・監視システム・造成費の一部など、価値が消耗していく設備や工事費です。

逆に、土地・地上権・農地転用費の一部などは償却不可となります。投資判断では、どの費用が減価償却できるのかを正確に理解しておくことが、節税効果を最大化するうえで重要です。

太陽光発電における減価償却のよくある質問

太陽光発電の減価償却は、制度の仕組みや適用条件が多岐にわたるため、疑問が生まれやすい分野です。耐用年数の扱いから申告の要否まで、特に問い合わせが多いポイントを整理し、分かりやすく解説します。

PPAモデルでは減価償却が不要ですか?

PPAモデルでは太陽光設備を利用者が所有しないため、固定資産計上も減価償却も不要です。 設備はPPA事業者が保有し、利用者は発電した電気を使った分だけ支払う仕組みのため、初期費用・設備管理・固定資産税などの負担もありません。

そのため、設備投資をせず電気代を下げたい企業、資金繰りを優先したい事業者、保守管理の手間を避けたい人に特におすすめの導入方法です。

太陽光発電の耐用年数は9年ですか?

太陽光発電の耐用年数が9年といわれるのは、自家消費型の一部設備が機械装置として扱われる場合があるためです。 投資用の産業用太陽光(売電目的)は耐用年数17年ですが、自家消費目的で設置し、電気を主に自社利用するケースでは耐用年数が 9年に区分されることがあります。

つまり、売電型か自家消費型かによって耐用年数が変わるため、導入目的を踏まえた確認が重要です。

太陽光発電で確定申告が必要になる条件は?

太陽光発電で確定申告が必要になるのは、産業用として売電を行い、その利益が年間20万円を上回るケースです。産業用は事業収入として扱われるため、売電額から減価償却費などの経費を差し引いた利益を基準に判断します。

家庭用の余剰売電は原則申告不要ですが、同様に利益が20万円を超える場合は申告対象になります。売電目的か自家消費中心かで税務上の扱いが異なる点には注意が必要です。

まとめ:太陽光発電における減価償却のメリットを解説

太陽光発電の減価償却は、節税と投資回収の両面で大きなメリットがあります。 設備費用を17年(自家消費は9年など)に分割して経費化でき、毎年の課税所得を抑えられるため、安定したキャッシュフローを確保できます。

さらに、中古物件なら耐用年数が短縮され、より早く償却できるため、初期の収益性を高めたい方に特に有利です。ただし、対象資産の区分や償却方法が3年間変更できない点など、正しい理解が欠かせません。

グッド・エナジーでは、高利回りの中古太陽光物件の投資サポートをワンストップで提供しています。節税と収益性を両立したい方は、ぜひ一度ご相談ください。

中古太陽光の高価買取なら

グッド・エナジー

高価買取・最短14日で現金化・

買取実績300件以上

1円でも高く売るなら、

まずはグッド・エナジーにご相談ください。

-

\ お急ぎの場合はお電話ください! /

03-5811-1928営業時間10:00~17:00(土日除く) -

\ 60秒でカンタン入力! /

今すぐ無料査定する