太陽光発電における即時償却とは?中小企業経営強化税制の活用方法についても解説

2026/03/19

中古太陽光事業

太陽光発電の導入を考えるなら、「即時償却」という制度を知っておくと得をします。うまく活用すれば、設備にかかった費用を初年度にまるごと経費として計上でき、大きな節税効果が見込めます。

この記事では、即時償却の仕組みからメリット・デメリット、適用の条件、手続きの流れまでをわかりやすくまとめました。節税の手段として太陽光発電を検討している中小企業の経営者の方は、ぜひ読んでみてください。

目次

太陽光発電における即時償却とは

太陽光発電の即時償却とは、設備の取得費用を初年度に一括で経費計上できる仕組みです。通常は法定耐用年数17年にわたって分割償却するところを、初年度にまとめて処理できます。

適用には「中小企業経営強化税制」の利用と、自家消費率50%以上という条件を満たす必要があります。初年度の節税効果は大きい反面、翌年度以降は経費計上できない点も押さえておきましょう。

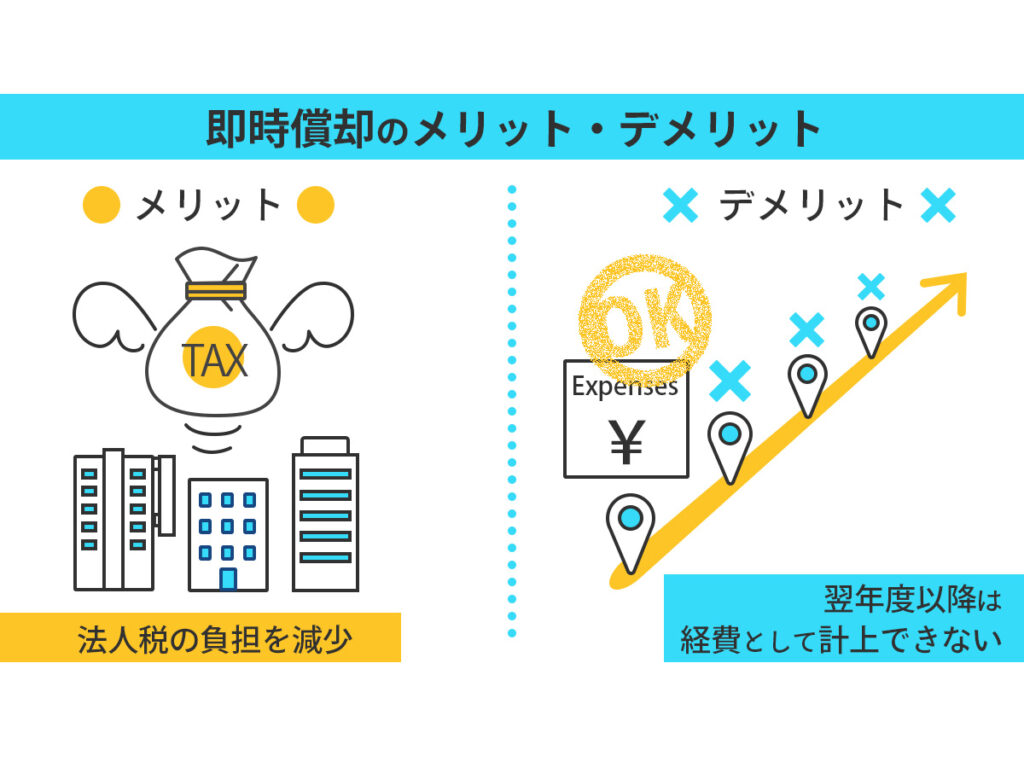

太陽光発電で即時償却をするメリット

即時償却を活用すれば、導入初年度に費用の全額を経費として計上できるため、利益が多く出た年に適用すると法人税の負担を大きく減らせます。

手元に資金が早く残るため、新たな設備投資や借入金の返済など、次の一手にすぐ動けるのも大きなメリットです。キャッシュを有効に活かせる点で、経営の自由度が広がります。

太陽光発電で即時償却をするデメリット

即時償却はあくまで「計上するタイミングを前倒しにする」仕組みです。初年度に大きな節税効果を得られる反面、2年目以降は償却費を計上できないため、耐用年数全体でみると納税額は変わりません。

税金がゼロになる免税措置とは異なります。「節税」という言葉のイメージに引きずられず、仕組みを正しく理解したうえで活用を検討しましょう。

即時償却は自家消費を目的にした設備が対象になる

即時償却を適用するには、固定価格買取制度(FIT制度)の認定を受けていないこと、そして自家消費を目的とした設備であることが条件です。売電目的の全量売電型は対象外となります。余剰売電型であっても、自家消費率が50%以上であれば適用可能です。

一方、自家消費率50%未満の設備や投資用太陽光発電は対象外となるため、導入前に必ず確認しておきましょう。

中小企業経営強化税制について

中小企業経営強化税制とは、青色申告を行う中小企業が対象設備を導入した際に、即時償却か税額控除を選んで活用できる優遇制度です。「経営力向上計画」の認定取得が必要ですが、設備投資と節税を同時に実現できます。

中小企業経営強化税制とは

中小企業経営強化税制は、設備投資を通じた経営力・生産性の向上を後押しする税制優遇制度です。

対象設備を導入した際に、費用を初年度に一括計上できる即時償却か、取得額の10%(資本金3,000万円超の場合は7%)を法人税から差し引ける税額控除のいずれかを選んで活用できます。設備投資と節税を同時に実現できる、中小企業にとって心強い制度です。

制度の対象となる企業の条件

本制度を活用するには、次の4つの条件をすべて満たす必要があります。

- 青色申告を行う中小企業者等であること

- 指定期間内に設備を取得・使用開始すること

- 導入設備が一定の要件を満たすこと

- 経営力向上計画の認定を受けていること

なお、資本金1億円以下でも、大規模法人から2分の1以上の出資を受けている法人などは対象外となる点に注意が必要です。

適用の期限について

本制度の指定期間は、平成29年4月1日から令和9年3月31日までです。中小企業投資促進税制と同様、これまでも毎年のように延長されてきた経緯があるため、今後も延長される可能性は高いといえます。

なお、設備取得後に経営力向上計画を提出する場合は、取得日から60日以内に計画が受理される必要があるため、手続きは早めに進めましょう。

制度の対象となる企業の業種

対象となるのは、青色申告を行う中小企業者等のうち、中小企業等経営強化法の認定を受けた事業者が、設備を導入した場合です。自社の業種が該当するかどうか、事前に確認しておくことをおすすめします。

| 制度対象の業種 | 制度対象外の業種 |

|---|---|

| 製造業、建設業 | 水道業、航空運輸業、鉄道業、銀行業、娯楽業(映画業を除く) |

税額控除と即時償却の2種類がある

即時償却では取得費用の全額を初年度に一括で経費計上できます。一方、税額控除では通常の減価償却に加え、取得価額の10%(資本金3,000万円超は7%)を法人税から直接差し引けます。

償却期間全体でみると税額控除が有利なケースが多いですが、手元資金を早期に確保したい場合は即時償却が効果的です。自社の状況に合わせて選択しましょう。

2種類の手続き方法がある

中小企業経営強化税制の申請には、A類型とB類型の2種類があります。A類型は工業会の証明を取得する方法、B類型は投資計画の収益性をもとに判断する方法です。

どちらを選んでも受けられる税制上の優遇内容は同じですが、手続きの流れや必要書類が異なるため、自社の状況に合った類型を選ぶことが大切です。

A類型の手続き

A類型の手続きの手順を紹介します。

- 設備メーカーに依頼して工業会等の証明書を取得する

- 経営力向上計画を策定する

- 証明書を添付して担当省庁に申請、主務大臣の認定を受ける

- 認定後に対象設備を取得する

- 税務申告時に所定の書類を添付する

上記の手順を踏むことで税制優遇が適用されます。原則として、設備の取得は計画認定後である必要がある点をあらかじめ押さえておきましょう。

B類型の手続き

B類型の手続きの手順を紹介します。

- 投資計画を策定する

- 公認会計士または税理士による事前確認を受けて確認書を取得する

- 所轄の経済産業局へ申請して投資計画の確認を受ける

- その確認書を添付して経営力向上計画を主務大臣に申請する

- 認定後に設備を取得する

上記の手順を踏むことで税制優遇が適用されます。

なお、認定後は投資計画の実施状況報告を定められた期間に提出する義務がある点も忘れずに確認しておきましょう。

A類型とB類型はどちらを選べばいいのか

どちらの類型にも該当する場合は、A類型を選ぶのがおすすめです。適用範囲が広く手続きが比較的シンプルで、得られる税制優遇に差はありません。さらにA類型では固定資産税の軽減を受けられる可能性もあります。

一方、新店・新工場ラインなどまとまった設備投資をまるごと即時償却したい場合はB類型が有効です。ただし手続きの難易度はA類型よりも高くなります。

中小企業投資促進税制との違い

中小企業投資促進税制と中小企業経営強化税制は、どちらも設備投資を支援する制度ですが、優遇内容に違いがあります。

投資促進税制は特別償却30%または税額控除7%なのに対し、経営強化税制は即時償却(全額)または税額控除10%(資本金3,000万円超は7%)と、より手厚い内容です。ただし経営強化税制は経営力向上計画の認定が必要となる点が異なります。

太陽光発電で節税するその他の方法

太陽光発電では即時償却以外にも、さまざまな節税方法を活用できます。設備の取得費用は法定耐用年数17年にわたって減価償却費として計上でき、メンテナンス費用や電気代などの維持管理費も経費に算入可能です。

また、中小企業投資促進税制による特別償却30%・税額控除7%、カーボンニュートラル投資促進税制、固定資産税の特例措置なども選択肢として検討する価値があります。

まとめ:太陽光発電の即時償却についてわかりやすく解説

太陽光発電の即時償却は、中小企業経営強化税制を活用することで、導入初年度に設備費用の全額を損金として計上できる有効な節税手段です。自家消費率50%以上の設備が対象となり、A類型・B類型の手続きを経て適用を受けられます。

節税効果を最大化するためには、税額控除との比較検討や、自社の経営状況に合った類型の選択が重要です。

導入を検討されている方は、ぜひ当社の無料太陽光発電査定サービスをご活用ください。専門スタッフが設備の選定から経営力向上計画の申請サポートまで、貴社に最適な導入プランをご提案いたします。まずはお気軽にお問い合わせください。

この記事の監修者

セカンダリー事業部セカンダリー事業課 課長

大川 貴右

2016年専修大学卒。新卒で再エネ業界へ入門し、主に土地付き太陽光投資の販売営業に従事。2021年11月よりグッド・エナジーにてセカンダリー太陽光発電所の買取・販売事業の経験を経て、現在は同部門の課長として現在に至る。実績としては年間100件程度の売主・買主の売買を成立させる。

監修した記事の一覧はこちら中古太陽光の高価買取なら

グッド・エナジー

高価買取・最短14日で現金化・

買取実績300件以上

1円でも高く売るなら、

まずはグッド・エナジーにご相談ください。

-

\ お急ぎの場合はお電話ください! /

03-5811-1928営業時間10:00~17:00(土日除く) -

\ 60秒でカンタン入力! /

今すぐ無料査定する