太陽光発電投資は固定資産税がかかる?条件や計算方法、手続きをわかりやすく解説

2025/10/31

中古太陽光事業

太陽光発電投資は、売電による安定収入に加え、節税効果も期待できる魅力的な投資先です。しかし一方で、「固定資産税がかかるのでは?」と不安を感じる方も少なくありません。実際、設置の目的や規模、場所などの条件によって課税の有無が異なります。

本記事では、太陽光発電投資でかかる固定資産税の計算方法や、申告の手続きの流れをわかりやすく整理しました。さらに、税負担を軽減する方法も紹介し、安心して投資判断を行えるよう解説します。

目次

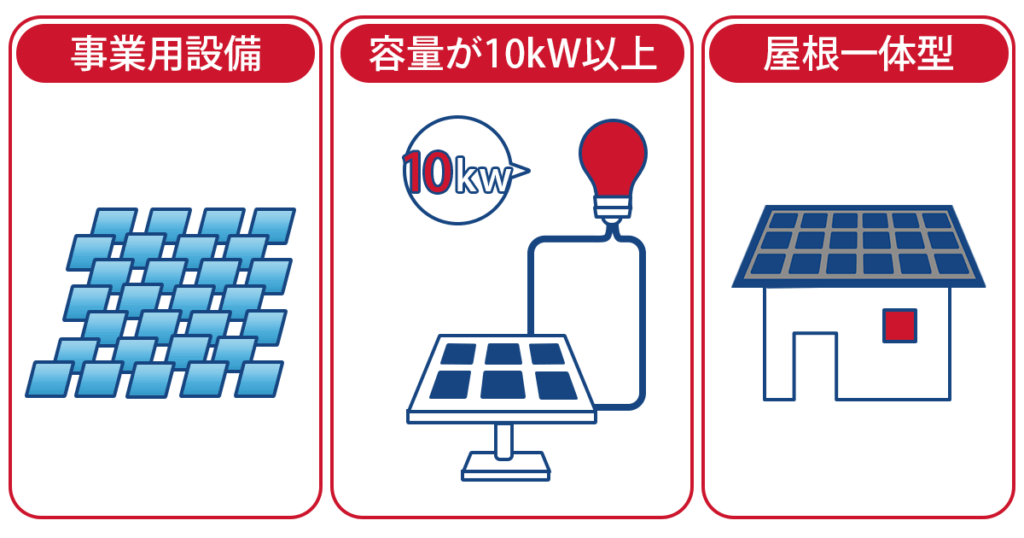

太陽光発電における固定資産税が課税対象になる条件

太陽光発電が固定資産税の課税対象となる条件は3つあります。以下、「事業用設備」「容量10kW以上」「屋根一体型」について解説します。これらは設置目的や形態によって課税の有無が変わる重要なポイントになるため、投資前に理解しておくことが大切です。

目的が事業用設備の場合

事業収益を目的として太陽光発電を設置した場合は、固定資産税の課税対象になります。発電規模が10kW未満でも、収益を得る目的が明確であれば、個人事業主や法人とみなされ課税される点に注意が必要です。

また、自宅の屋根に設置していても、店舗の併設や賃貸住宅の経営を行っている場合は、固定資産税の対象となることがあります。「自宅に設置しているから非課税」とは限らず、用途が判断基準となります。

容量10kW以上の設備を設置する場合

出力が10kW以上の太陽光発電設備は、法律上「自家用電気工作物」とみなされ、産業用太陽光発電として扱われます。設置方法が屋根上であっても野立てであっても、事業用とみなされるため固定資産税の課税対象となります。

これは、10kW未満の家庭用太陽光発電の余剰売電とは異なり、10kW以上の設備が売電を目的とし電力会社が全量を買い取る「全量買取」となるからです。長期的な収益を得るための事業資産と判断されるため、固定資産税がかかることを把握しておきましょう。

屋根一体型の場合

屋根一体型(建材型)の太陽光発電は、建物の一部として扱われるため固定資産税の課税対象となります。正確には、屋根材と一体化していることから家屋全体の評価額が上昇し、その分だけ固定資産税が増える仕組みです。屋根一体型は、「省エネ住宅」などの名称で販売されている物件が該当します。

また、屋根一体型の太陽光パネルは、デザイン性が高いことも特徴です。導入時には、家屋評価の上昇分も含めて総合的にコストを検討することが重要でしょう。

太陽光発電で固定資産税がかからない条件

太陽光発電で固定資産税がかからない条件は、2つあります。まず、発電容量が10kW未満で、家庭用など個人の自家消費を目的とする場合は課税対象外となります。また、設備の課税標準額が150万円以下であれば、固定資産税は発生しません。

ただし、課税基準や評価方法は自治体によって異なる場合があるため、最終的な判断は管轄の市区町村に確認することが重要です。

賃貸住宅や店舗併設住宅などで、設置目的が事業収益とみなされると、同条件でも課税対象になる場合があります。

太陽光発電における固定資産税の計算方法

太陽光発電の固定資産税は、「設備」と「土地」で計算方法が異なります。設備は償却資産として減価率をもとに評価額を算出し、土地は評価額に応じて課税標準が決まります。この2つの計算方法を順に解説しました。

償却資産としての計算

太陽光発電設備は、償却資産として固定資産税の対象になります。課税額は「取得価額×(1−減価率)」で算出した「評価額(課税標準額)」をもとに計算されます。太陽光発電設備の法定耐用年数は17年で、減価率は0.127に設定されています。

ただし、設置1年目のみ特例があり、減価率は0.064(半分)として扱われます。2年目からは、前年度の評価額(課税標準額)を新たな取得価額とみなし、減価率0.127を用いて再計算します。

土地にかかる固定資産税の計算方法

野立て型の太陽光発電を設置した場合は、土地にも固定資産税がかかります。土地にかかる固定資産税は、「課税標準額×税率-軽減額」で求められます。税額は自治体が定める土地の評価額に税率1.4%を掛けて算出するのが一般的です。

小規模住宅用地や一般住宅用地に適用される優遇措置「軽減額」は、野立て太陽光発電のような事業用土地では適用されません。そのため、通常どおりの税率で課税される点に注意が必要です。

固定資産税の申告や手続き

太陽光発電設備を設置した場合、償却資産として毎年申告が必要です。固定資産税の申告は、所有者が自ら行う手続きであり、申告内容をもとに課税額が決定されます。ここでは、「申告が必要な人」と「申告期限」について解説します。

申告が必要な人

固定資産税の申告義務があるのは、太陽光発電設備を償却資産として所有している人です。個人・法人を問わず、毎年1月1日現在で設備を保有している場合は、管轄の市町村に申告する必要があります。例をあげると、10kW以上の太陽光発電設備や、売電を目的とした設備を設置している事業者などです。

太陽光発電設備を償却資産として所有している人には、地方税法第383条に基づき毎年の申告義務があるため、申告を忘れないように注意しましょう。

申告期限

太陽光発電設備の償却資産申告書は、毎年1月31日までに管轄する市町村へ提出する必要があります。提出方法は、市区町村の窓口での書面提出のほか、eLTAX(地方税ポータルシステム)を利用した電子申告も可能です。

初年度に提出する場合には、「償却資産申告書」「種類別明細書の別表 増加資産・全資産用」が求められます。次年度以降は、減少した資産がある場合には、「別表 減少資産用」に変更内容を記載します。期限を過ぎると追徴や延滞金が発生する可能性があるので注意しましょう。

太陽光発電で固定資産税以外に発生する税金

太陽光発電を運用する際は、固定資産税以外にも複数の税金が発生します。個人にかかる税金は、発電による売電収入に対して所得税、住民税、消費税が課され、法人の場合は法人税、法人事業税、法人住民税が課されます。

これらの税金は発電規模や事業形態によって負担が異なるため、あらかじめ事業に伴い発生する税金を把握し、年度ごとの収益計画に反映させることが重要です。

太陽光発電で税負担を軽減する方法

太陽光発電では、導入費用や運用コストだけでなく、税金の負担も発生します。しかし、再生可能エネルギー設備には優遇制度が設けられており、条件を満たせば税負担を軽減することが可能です。

代表的な軽減策として、課税標準特例やPPA方式などの仕組みを解説します。また、太陽光発電を導入時に配慮する内容も紹介します。

再エネの課税標準特例

再生可能エネルギー発電設備に対しては、減税特例が設けられており、正式名称は「再生可能エネルギー発電設備に係る課税標準の特例措置」といいます。

この制度は、太陽光発電設備などを導入した際に、固定資産税が課せられることになった年度から3年分の固定資産税に限り、評価額を本来の2 /3または3/4に軽減できる制度です。

この特例は2012年の創設以降、再エネ普及を目的として2年ごとに延長されています。対象は自家消費型やPPA(第三者所有モデル)で、FIT制度やFIP制度は対象外とされています。

PPA(第三者所有モデル)

PPA(Power Purchase Agreement)方式とは、太陽光発電設備を第三者(事業者)が設置・所有し、利用者は電力を購入する契約形態です。

設備の所有権はPPA事業者にあるため、利用者には固定資産税の課税義務が発生しません。初期費用なしで導入でき、設備管理やメンテナンスも事業者が担うのが特徴です。「初期投資をできるだけ抑えたい」「導入後の維持費や管理の手間を減らしたい」と考える事業者に向いているといえます。

太陽光発電導入時の配慮

太陽光発電を導入する際は、税負担を事前に把握しておくことが重要です。家庭用では、屋根と一体化した建材型パネルの場合、家屋の評価額が上がるため、固定資産税が高くなる傾向があります。

一方、事業用では設備規模が大きいため、年度別の税額推移を事前にシミュレーションすることが欠かせません。初期費用や税負担を抑えたい場合は、PPA(第三者所有モデル)を検討し、最適なバランスを選択するように意識しましょう。導入形態や課税対象を理解し、最適な方法を選ぶことが大切です。

太陽光発電を今から始める具体的なメリット

太陽光発電には、所得税や固定資産税など様々な税金が関係するため、目的に合った発電方法を選ぶことが重要です。売電収益を目的とする場合は、中古太陽光発電の導入がおすすめです。すでに電力会社との連系が完了しているため、名義変更後すぐに事業を開始できるのが大きなメリットです。

また、過去の売電実績を確認したうえで購入できるため、収益性や税金額を事前に把握しやすく安心して投資判断が行えます。中古太陽光は、自己資金0円から始めることも可能で、初期負担を抑えられます。

自家消費による光熱費削減を目指すのか、事業として安定収益を得たいのか、初期費用を抑えたいのかによって、どの太陽光発電を導入するか考えましょう。

太陽光発電の固定資産税に関するよくある質問

太陽光発電の固定資産税については、「10kW未満の設備は課税されるのか」や「屋根一体型パネルは評価対象になるのか」といった質問がよく寄せられます。それぞれのケースについて分かりやすく解説します。

10kW未満の場合は固定資産税がかからないの?

10kW未満の小規模な住宅用太陽光発電であっても、すべてが非課税になるわけではありません。ただし、「自宅での自家消費を目的として設置している」「課税標準額の合計を150万円以下に抑えている」といった条件を満たせば、多くの自治体で固定資産税の対象外となる場合が多いです。

一方で、事業として売電収益を得ている場合には、同じ設備でも課税される可能性があります。詳細は、各自治体の固定資産税担当窓口で確認してみましょう。

屋根一体型の太陽光は固定資産税が上がる?

屋根一体型(建材一体型)の太陽光パネルは、建物の一部として扱われるため、家屋評価に算入され固定資産税が上がります。

一方、同じ住宅用の太陽光発電でも、架台を使って後付けするタイプは建物と独立した「設備」として扱われるため家屋評価には含まれません。ただし、評価基準と設置仕様は自治体により異なるので、設置前に確認しておくことが大切です。

まとめ:太陽光発電と固定資産税の関係をわかりやすく解説

太陽光発電と固定資産税の関係は、設備の種類や目的によって異なります。本記事では、課税対象となる条件や、10kW以上・屋根一体型・事業用設備などのケースを整理して解説しました。

課税標準額が150万円以下であれば非課税となる場合もありますが、自治体ごとに取り扱いが異なるため事前確認が重要です。

これから太陽光発電投資を始めるなら、中古太陽光発電がおすすめです。初期負担を抑えられ、連系済みのため即稼働できます。

グッド・エナジーは全国トップレベルの中古太陽光の販売実績があり、買取時に厳しいチェックをクリアした案件のみ販売しています。また、自己資金0円から始められる中古太陽光発電投資もご案内できますので、ぜひお気軽にご相談ください。

中古太陽光の高価買取なら

グッド・エナジー

高価買取・最短14日で現金化・

買取実績300件以上

1円でも高く売るなら、

まずはグッド・エナジーにご相談ください。

-

\ お急ぎの場合はお電話ください! /

03-5811-1928営業時間10:00~17:00(土日除く) -

\ 60秒でカンタン入力! /

今すぐ無料査定する