太陽光発電のインボイス登録は必要?判断基準をわかりやすく解説

2026/03/13

中古太陽光事業

太陽光発電の売電を行っている方や、これから太陽光発電投資を検討している方の中には、「インボイス登録は本当に必要なのか」と悩んでいる方も多いのではないでしょうか。

本記事では、インボイス制度の基本から、住宅用・産業用の違い、登録のメリット・デメリットまでを整理し、今後の選択肢をわかりやすく解説します。将来の手取り額に直結する重要なテーマですので、ぜひ最後までお読みください。

目次

太陽光発電のインボイスとは

太陽光発電のインボイスとは、売電事業者が電力会社に対して発行する「適格請求書」のことです。ここでは、太陽光発電におけるインボイス制度について、基本となる3つの仕組みを整理します。

- 消費税の仕組み

- 課税事業者と免税事業者とは何か

- 課税事業者と免税事業者におけるインボイスの違い

消費税の仕組み

消費税は、商品の販売やサービスの提供に対して広く公平に課される税金です。消費税の仕組みは、消費者が負担した税金を事業者が預かり、国に納める「間接税」です。

事業者は「売上時に預かった消費税」から「仕入れや経費で支払った消費税」を差し引いて、その差額を納税します。

この差し引く仕組みを「仕入税額控除」と呼び、税の二重課税を防ぐ重要な役割を担っています。現在は、この控除を受けるために「インボイス(適格請求書)」の保存が原則として必要です。

課税事業者、免税事業者とは

事業者には、消費税を納める義務があるかどうかで「課税事業者」と「免税事業者」という2つの分類があります。

| 区分 | 内容 |

|---|---|

| 課税事業者 | 消費税を国に納める義務を負う事業者。2年前(個人事業主の場合)または2期前(法人の場合)の売上高が1,000万円を超えると該当。 |

| 免税事業者 | 消費税の納付を免除されている事業者。売上規模が比較的小さく、2年前の売上高が1,000万円以下なら原則として免税。 |

ただし、免税事業者の方でも、設備投資などで支払った消費税の還付を希望する場合や、取引先からインボイス(適格請求書)の提出を求められる場合には、税務署に必要書類を提出することで、任意で課税事業者になることができます。

課税事業者と免税事業者のインボイスの違い

インボイス制度では、「インボイス(適格請求書)」を発行できるのは税務署に登録した課税事業者のみです。課税事業者は売電先にインボイスを交付できるため、相手方は仕入税額控除を適用できます。

一方、免税事業者はインボイスを発行できないため、取引先は原則として控除を受けられません。ただし、急激な変化を避けるための経過措置が設けられています。

免税事業者からの仕入れであっても、一定期間は仕入税額相当額の80%(2026年9月まで)、その後は50%(2029年9月まで)が控除可能です。

どのような人がインボイスの対象なのか

インボイス制度の対象となるかどうかは、発電設備の設置目的や売電方法、事業者区分によって異なります。

- 住宅用か産業用か

- 余剰売電か全量売電か

- 課税事業者か免税事業者か

これらの判断基準について解説します。

判断基準①住宅用か産業用か

まず確認すべきは、太陽光発電設備が住宅用なのか産業用なのかという点です。これによって消費税の扱いが大きく変わります。

住宅用の場合、自宅で消費した後に余った電力を電力会社に売るケースがほとんどです。この余剰電力の売却は「生活用資産の売却」として扱われるため、原則として消費税は課税されません。

一方、産業用は事業目的で電力会社と売電契約を結び、継続的に電力を販売する形態です。そのため、事業活動における売上として消費税の課税対象となります。

判断基準②余剰売電か全量売電か

消費税の対象となるか否かは、売電方法の違いも判断基準になります。余剰売電とは、自宅で使用した後に余った電力のみを売却しますが、全量売電は発電した電力をすべて電力会社に売却する方式です。

全量売電は「反復・継続・独立して行う取引」に該当し、事業としての資産の譲渡に当たると整理されています。これに対し、住宅用設備から生じた余剰売電は生活用資産の譲渡とされ、原則として消費税の課税対象外です。

判断基準③事業者区分

インボイスの対象になるかどうかは、事業者区分がポイントになります。消費税の納税義務を負うのは課税事業者であり、基準期間の課税売上高が1,000万円を超える場合などに該当します。

産業用太陽光で全量売電を行っていても、売上高が1,000万円以下の免税事業者であれば、原則として消費税の納付義務は生じません。

ただし、FIT制度を利用して売電する課税事業者は、電力会社が仕入税額控除を行う関係上、インボイス発行事業者としての登録が前提となる場合があります。

補足①課税事業者でも住宅用余剰売電は対象外

課税事業者に該当する場合でも、自宅に設置した太陽光発電による余剰売電については、原則として消費税の課税対象にはなりません。

これは国税庁が、「生活用として設置した設備から生まれた余剰電力を売却する行為は、消費税法でいう『事業として』行う資産の譲渡にあたらない」という見解を示しているためです。

したがって、住宅の屋根などに設置した太陽光パネルで発電し、使い切れなかった電力を売る場合は、課税の対象外として扱われます。

ただし例外として、自宅と店舗が一体になっている建物の場合、余剰売電が事業に付随する収入とみなされ、課税対象となるケースもあるため留意が必要です。

補足②全量売電は課税対象になるケース

全量売電は、電力会社との売買契約に基づき、発電した電力を数年間にわたり継続的に売却する取引です。

国税庁は、このような形態を「反復・継続・独立して行う事業」として判断すると示しており、事業としての資産の譲渡に該当し、消費税の課税対象になります。また、課税売上高が1,000万円を超える場合は、消費税の納付義務が生じます。

太陽光発電でインボイス登録をするメリット

インボイス登録によって得られる主なメリットは次の通りです。

- 消費税の還付を受けられる

- 電力会社の消費税が安くなる

- 新規FIT認定が受けられる

以下、具体的な内容を解説します。

消費税の還付が受けられる

太陽光発電は設備投資額が大きいため、支払った消費税が売電収入に含まれる消費税を上回る場合があります。

この場合、課税事業者として申告すれば、その差額分の還付を受けることが可能です。ただし、課税事業者を選択すると原則として3年間は継続しなければなりません。還付額と将来の納税額を比較し、事前にシミュレーションを行ったうえで検討することが重要です。

電力会社の消費税が安くなる

電力会社(買取義務者)にとっても、発電事業者がインボイス登録をしているとメリットがあります。発電事業者がインボイス(適格請求書)を発行できる場合、電力会社は支払った消費税分を自社の納税額から差し引く「仕入税額控除」を利用できます。

一方で、インボイス未登録の免税事業者から電気を買い取る際は、原則としてこの控除が適用されません。

新規FIT認定が受けられる

新たに産業用太陽光発電でFIT制度の適用を受ける場合、すでに消費税の課税事業者となっている方は、原則として「適格請求書発行事業者」としての登録が欠かせません。

一方で、年間の売上が1,000万円以下などの理由で消費税の納税義務が免除されている「免税事業者」については、インボイス登録を行わなくてもFIT認定を受けることが可能です。

太陽光発電でインボイス登録をするデメリット

インボイス登録には次のような注意点があります。

- 手取りが目減りする

- 確定申告や帳簿管理の手間

- 登録は簡単、解除は困難

これらの内容を解説します。

手取りが目減りする

免税事業者であれば、売電収入に含まれる消費税相当額をそのまま手元に残せます。例えば、年間売電収入が税込220万円の場合、消費税相当額は20万円です。免税事業者であればこの20万円を納付する必要はありません。

しかし、課税事業者として登録すると、この20万円を申告・納付しなければなりません。その結果、売電収入の一部を納税に充てることになり、手取り額が減少する可能性があります。事前にシミュレーションを行い、還付額と比較して判断しましょう。

確定申告や帳簿管理という手間が発生する

課税事業者になると、毎年の消費税申告が必須となります。売電収入だけでなく、修繕費や保険料、固定資産税などを適切に記録し、帳簿として保管しなければなりません。仕入税額控除を適用するためには、帳簿および適格請求書の保存が要件です。

そのため、日々の記録や書類管理が必要となり手間がかかります。税理士へ依頼すれば年間5万円から10万円程度の費用がかかり、2割特例による節税効果が相殺される場合もあります。

登録は簡単、解除は困難

インボイス登録は、税務署に「適格請求書発行事業者の登録申請書」を提出するだけで完了しますが、いったん登録すると登録後2年間は課税事業者のままでいなければなりません。

また、登録を取り消す際には、原則として事前に「登録取消届出書」を提出し、その届出が受理された日の属する課税期間の翌課税期間から効力が生じます。登録は容易でも、解除には時間と手続きが伴う点に注意が必要です。

知っておきたい経過措置の終わり方と売電収入への影響

経過措置の終了は、売電収入に影響します。

- 2026年、2029年の制度変更

- 未登録時の手取り試算

- 2割特例の確認ポイント

これらについて解説します。

2026年・2029年、段階的に変わる売電手取り額

インボイス未登録のまま相対契約で売電を続ける場合、経過措置の縮小に伴い手取り額は段階的に減少します。

| インボイス制度: 免税事業者からの仕入れに関する経過措置 | |

|---|---|

| 適用期間 | 仕入税額控除の割合 |

| 2023年10月1日 〜 2026年9月30日 | 80% 控除可能 |

| 2026年10月1日 〜 2029年9月30日 | 50% 控除可能 |

| 2029年10月1日 以降 | 0%(控除不可) |

この経過措置により、2029年9月末までは免税事業者からの仕入れであっても、一定の税額控除を受けることができます。

インボイス未登録時の売電手取り額シミュレーション

【モデルケース】年間売電収入220万円(税込)の場合

消費税額:20万円(220万円×10/110)、本体価格:200万円

経過措置による控除率の推移

- 2023年10月~2026年9月:80%控除→電力会社の負担4万円

- 2026年10月~2029年9月:50%控除→電力会社の負担10万円

- 2029年10月~:控除なし→電力会社の負担20万円

電力会社がこの負担増を売電価格に反映させた場合、発電事業者の手取りは段階的に減少します。ただし、FIT買取価格自体は変更されないため、実際の減収幅は電力会社の対応次第となります。

2026年9月までに確認しておきたい2割特例

2割特例は、インボイス制度開始に伴い課税事業者となった小規模事業者の負担を軽減する措置です。2026年9月30日を含む課税期間まで適用可能です。

| 項目 | 内容 |

|---|---|

| 仕組み | 本来の消費税計算の代わりに、売上税額の2割を納付税額とすることができる |

| メリット | 事前の届出が不要で、確定申告書に適用を受ける旨を付記するだけで済む |

| 注意点 | インボイス制度の導入を機に、免税事業者から課税事業者(適格請求書発行事業者)になった事業者が対象 |

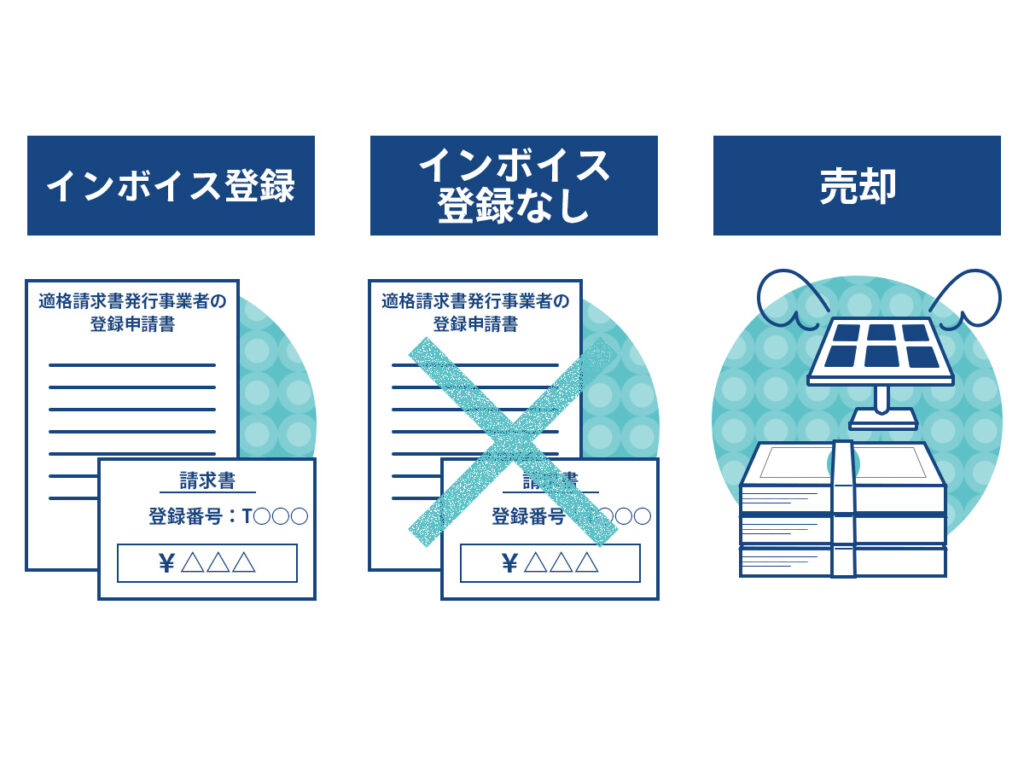

対応方法は人それぞれ、3つの選択肢を比較

インボイスの対応方法は、置かれている状況によって違いがあります。

以下、3つの選択肢を比較解説します。

- インボイス登録をする

- インボイス登録をしない

- 売却する

インボイス登録して発電所を維持

インボイス登録をして発電所を維持すれば、長期的な収益を最大化できる可能性がある一方で、継続的な労力が必要です。

| メリット | |

|---|---|

| 売電価格の維持 | 将来的な制度変更や売却価格の下落リスクを抑えられる |

| 消費税還付 | 設備投資や修繕時に支払った消費税が戻る可能性がある |

| 負担軽減 | 3年間は納税額を売上税額の2割に抑える「2割特例」が適用可能 |

| デメリット | |

|---|---|

| 納税義務 | これまで手元に残っていた消費税の納付が必要 |

| 事務負担 | 確定申告の手間や税理士費用が増加する |

| 制約 | 一度登録すると一定期間は免税に戻れない |

インボイス登録せず免税事業者のまま放置

インボイス登録せず免税事業者のまま維持する選択肢は、事務負担ゼロで現状維持できます。しかし、将来的な減収リスクをも抱えることになります。

| メリット |

|---|

| 免税事業者であれば、消費税の申告・納付が不要 |

| 帳簿管理が比較的簡易 |

| 経過措置期間中は一定割合の控除が可能 |

| デメリット |

|---|

| 2026年10月以降は50%、2029年10月以降は控除がなくなる |

| 控除縮小分が売電条件に影響する可能性がある |

| 取引条件に影響が出る場合がある |

発電所を売却してまとまった資金を得る

発電所を売却する選択は、将来の制度変更やインボイス対応から完全に開放され確実に利益を確定できます。

| メリット |

|---|

| 売却によりまとまった資金を確保できる |

| 消費税申告や帳簿管理の負担がなくなる |

| 経過措置終了後の減収リスクを回避できる |

| デメリット |

|---|

| 将来の売電収入を得られなくなる |

| 売却益に課税が生じる場合がある |

| 市場環境によっては想定より低い価格になる可能性がある |

まとめ:早めの確認が、将来の選択肢を広げます

本記事では、インボイス制度が太陽光発電投資に与える影響や、登録・維持・売却という3つの選択肢を整理しました。制度の仕組みを理解し、ご自身の状況に照らして判断すれば、過度に不安になる必要はありません。

重要なのは、現在の収益構造を把握し、早めに方針を定めることです。事前の確認が、将来の手取りや資産戦略に大きな差を生む可能性があります。

太陽光発電投資を検討中の方、そしてすでに運用中の方も「結局、自分の場合はどうするのが正解?」と迷われたら、グッド・エナジーへご相談ください。

グッド・エナジーは、中古太陽光発電所の売買仲介や適正な査定、税務面を考慮した出口戦略の提案まで幅広くサポートしています。無料相談を活用し、将来の選択肢を広げてください。

この記事の監修者

セカンダリー事業部セカンダリー事業課 課長

大川 貴右

2016年専修大学卒。新卒で再エネ業界へ入門し、主に土地付き太陽光投資の販売営業に従事。2021年11月よりグッド・エナジーにてセカンダリー太陽光発電所の買取・販売事業の経験を経て、現在は同部門の課長として現在に至る。実績としては年間100件程度の売主・買主の売買を成立させる。

監修した記事の一覧はこちら中古太陽光の高価買取なら

グッド・エナジー

高価買取・最短14日で現金化・

買取実績300件以上

1円でも高く売るなら、

まずはグッド・エナジーにご相談ください。

-

\ お急ぎの場合はお電話ください! /

03-5811-1928営業時間10:00~17:00(土日除く) -

\ 60秒でカンタン入力! /

今すぐ無料査定する