2024年10月に太陽光発電の保険が値上げ?!背景や未加入のリスクを解説

2024/12/27

中古太陽光事業

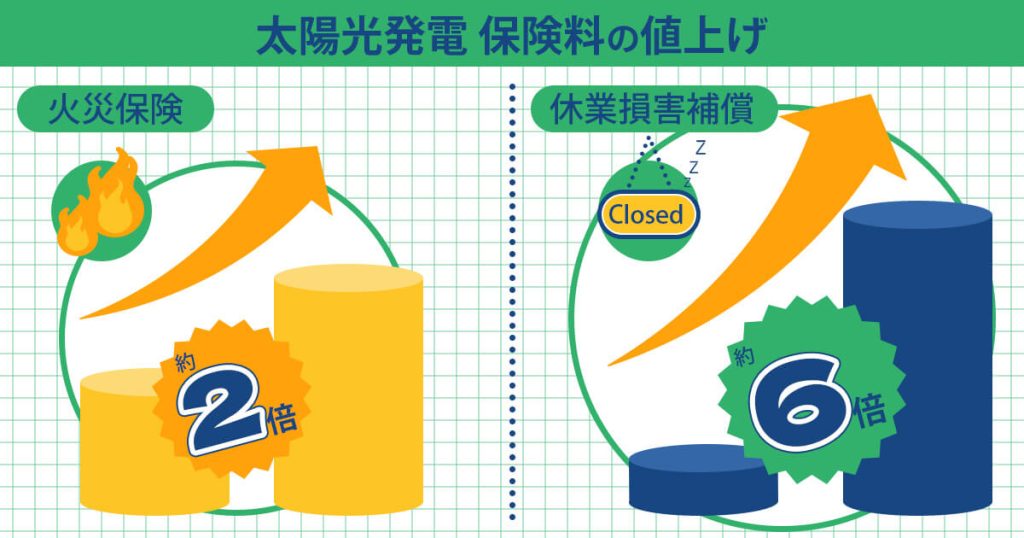

2024年10月、太陽光発電の保険料が大幅に値上がりします。火災保険は約2倍、休業損害補償は約6倍の上昇率です。

この値上げの背景には、自然災害の増加やケーブル盗難の多発があります。本記事では、保険料値上げの詳細と背景、保険の種類、未加入のリスク、保険適用の手続きなどを解説します。

太陽光発電所を所有している方で、保険の最新情報を知りたい、保険の見直しを考えている方はぜひ最後までお読みください。

目次

2024年10月に太陽光発電の保険料が大幅値上げ

2024年10月から、太陽光発電の保険料が大幅に引き上げられます。火災保険は約2倍、休業損害補償は約6倍に上昇します。

値上げの事情について、それぞれ詳しく解説します。

火災保険

2024年10月から火災保険料が平均で約13%値上げされることが発表されました。この背景には、台風や豪雨など自然災害の増加と、ケーブル盗難の頻発が挙げられます。

保険会社は支払額の増加に対応するため、保険料の改定を早急に行う必要がありました。

特に、水災リスクに応じて地域ごとに保険料が細分化され、高リスク地域では負担が増し、保険料率が最も低い地域と、最も高い地域では約1.2倍の格差が生じています。

休業損害補償

太陽光発電の休業損害補償の相場は、一般的に初期費用の約1%程度と言われています。

休業損害補償は、太陽光発電所が自然災害の故障や、ケーブル盗難など稼働できなくなった期間の売電収入損失を補償するものです。

特にメガソーラーなど大規模な設備では、休業中の損失が大きくなるため加入が推奨されていました。2024年10月から保険料が約6倍に値上げされているため、負担はさらに大きくなると考えられます。

太陽光発電の保険料が値上がりした背景

太陽光発電の保険料値上げの主な背景は、自然災害の増加とケーブル盗難の多発です。

近年、台風の大型化や記録的短時間大雨情報が度々出されるなど、自然災害が頻発しているため太陽光発電所の被害も急増しています。

また、金属価格の高騰により、関東地域ではケーブル盗難が急増しています。その結果、保険会社が支払う保険金額も増えており、赤字を避けるために保険料の値上げを実施しました。

参考:【NHK】太陽光発電施設で銅線ケーブル窃盗急増 警察庁が防犯対策強化

太陽光発電の盗難被害は増加している

太陽光発電所の盗難被害が急増しており、特に銅線ケーブルの被害が多いです。盗難によりケーブルが切断されると送電ができなくなり、発電所の運営が停止し長期間の休業を余儀なくされます。

また、壊された設備を修繕するために多額の費用が必要となります。太陽光発電所のケーブルが盗まれる主な原因は銅価格の高騰です。

銅の買取価格は株価同様に変動し、2024年11月時点で約800円/kgで買取が行われています。盗まれたケーブルは金属スクラップ業者に持ち込まれたり、違法な金属取引市場で高値で取引されたりしています。

【自社データ】2024年の盗難件数は前年の2倍に急増

グッド・エナジーでは、太陽光発電所の盗難被害の対応を行っています。自社データによると、2023年の盗難被害の対応件数は20件でしたが、2024年には42件と前年比で倍増しました。

この急増は銅線を転売する目的で、発電所のケーブルが切断・盗難されるというものです。

ただ、2025年には盗難件数が落ち着くと予想されています。

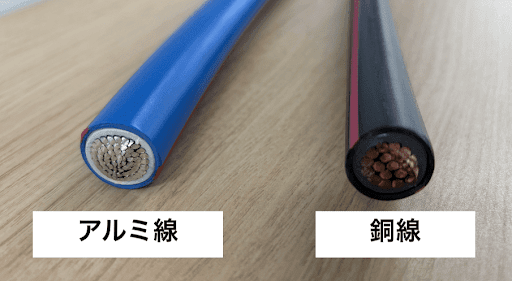

その理由は、盗難対策として銅線からアルミ線への切り替えを行う事業者が増加しているためです。

銅線は約800円/kgに対しアルミ線は約150円/kgと買取価格が約5分の1なので、盗難が起きにくいといえます。グッド・エナジーでは、遠隔監視など太陽光発電所の盗難被害の対応を行っています。

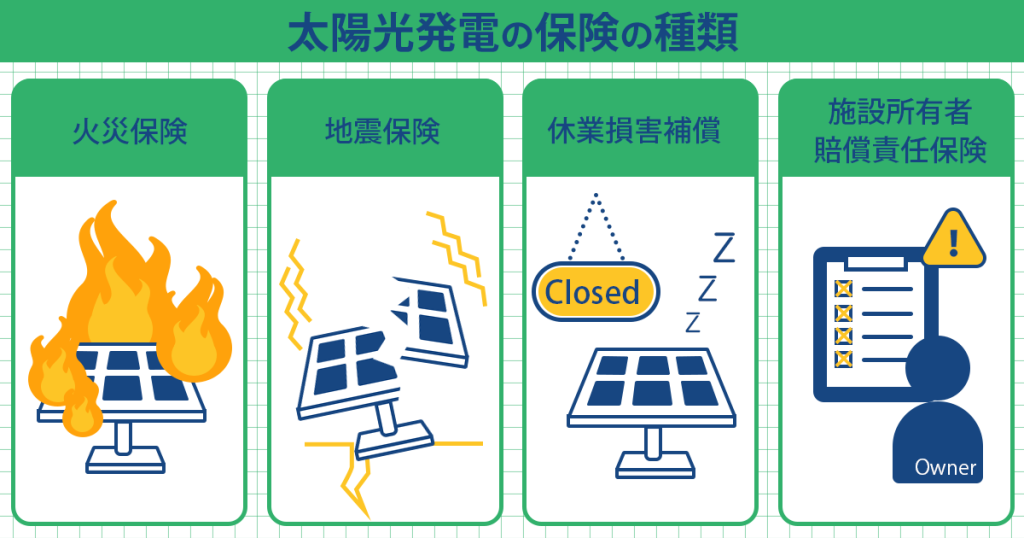

太陽光発電の保険の種類

太陽光発電に関連する保険は、以下の4種類に分けられます。それぞれ解説します。

- 火災保険

- 地震保険

- 休業損害補償

- 施設所有者賠償責任保険

火災保険

火災保険は、普通火災保険、動産総合保険、企業向け包括保険が主な保険です。普通火災保険は、火災・落雷・風災・水災・雹災・雪災など自然災害による損害を、動産総合保険は機器や備品の損害・盗難を補償します。

企業向け包括保険は複数発電所をまとめて加入できます。火災保険の加入率は低圧で56%、高圧・特別高圧で79%と高めです。

50kWの年間保険料は従来1.5万〜2万円程度でしたが、2024年10月の改定で2倍以上になると見込まれています。補償内容は保険会社により異なるため、詳細確認が必要です。

地震保険

地震保険は、地震や噴火、津波による太陽光発電所の被害を補償する保険です。地震保険は火災保険とセットでの加入が求められ単独契約はできません。

地震によって引き起こされる火災や設備の損壊、さらには津波や噴火による埋没や流出が補償になっています。

加入率は低圧で6%、高圧・特別高圧で16%と比較的低いです。近年の地震頻発に伴い保険料が上昇傾向にあります。

地震保険は、火災保険の保険金額の30〜50%程度で、年間6,000円〜10,000円程度が相場です。補償内容は保険会社によって異なります。

休業損害補償

休業損害補償は、太陽光発電所が自然災害や事故で損傷し、発電停止や休業状態となった場合に、復旧までの失われた売電収入を補償する保険です。

補償対象は、設備が損傷し発電できなくなった期間の売電収入です。高圧・特別高圧設備では休業期間の損害額が大きくなるため、44%と加入率が高くなっています。

一方、低圧では13%程度となっています。売電価格が10,000円/日の場合、年間保険料の相場は6,000円〜7,000円台程度が多いです。補償内容は保険会社によって異なります。

施設所有者賠償責任保険

施設所有者賠償責任保険は、太陽光発電所の管理上の不備により第三者に損害を与えた場合の賠償責任を補償する保険です。

補償対象には、パネルの飛散による車両や人身への損害、反射光による事故、感電事故などが含まれます。特徴として、自然災害は補償されません。

太陽光発電所は住宅や人通りの少ない場所に設置されているため、加入率は低圧太陽光発電で15%、高圧・特別高圧では32%と低いです。年間保険料の相場は5,000円程度が多くなっています。補償内容は保険会社によって異なります。

太陽光発電の保険に加入しないリスク

太陽光発電所を保険なしで運用することは、重大な危険性をはらんでいます。自然災害による機器の不具合は、メーカー保証の対象外となる場合が多いです。ここでは3つのリスクを解説します。

パネルが飛んで第三者に被害を与えてしまう

太陽光パネルが強風で飛散するリスクは無視できません。台風などの強風では、架台に設置されたパネルでも飛ばされる可能性があります。

飛散したパネルは、周辺の建物や車両にも損害を与えるリスクがあるだけでなく、最悪の場合、通行人がケガを負うことも考えられます。

近年の台風は、勢力が強いまま日本に近づき、同じ場所に停滞することも多くなりました。台風の強風による竜巻が発生し、パネルが飛ばされる事故も起きています。

豪雨の影響で機器が故障する

近年、異常気象が頻発しています。気象庁のデータによると、統計を取り始めた1901年から30年間と直近の30年間を比べると、1日の降水量が200ミリを超える豪雨の発生は約1.7倍に増加しています。

また、1時間降水量50ミリ以上の短時間強雨の発生も大幅に増えてきました。このため太陽光パネルや関連機器に、深刻な損傷を引き起こすことが増え、落雷や誘導雷などで設備が故障する事例も多く出ています。

雪の重みでパネルが湾曲する

積雪地帯で太陽光発電を行う場合は、パネルに雪が1m〜2m積もることがあります。雪がパネルの上に積もると、パネルが雪の重さに耐えられず湾曲するなど変形したり、中央部分がへこみガラスが割れてしまうこともあります。

積雪地帯では、融雪機能・積雪耐久があるパネルを導入することが重要です。また、パネルの設置角度を15度以上に調整し、雪が自然に滑り落ちやすくすることも効果的な対策の一つです。

以下の記事では太陽光発電の雪対策について解説しているので、ぜひ合わせてご覧ください。

保険とメーカー保証の違い

メーカー保証は製品購入時に自動的に付帯し、主に修理や交換を行います。原則、製品の品質保証として製造上の不具合に対応するものです。

一方、保険は自然災害や盗難などの予期せぬ事態による損害を補償します。保険は別途加入が必要で、金銭的な補償をすることが多いです。

| メーカー保証 | 保険 | |

|---|---|---|

| 対象 | 製造上の不具合 | 自然災害・盗難など |

| 期間 | 製品により異なる | 保険の契約期間内 |

| 費用 | 製品価格に含まれる | 別途保険料を支払う |

| 補償内容 | 修理・交換 | 金銭的補償 |

太陽光発電の保険を扱っている企業

太陽光発電の保険を主に扱う企業は、以下の損害保険会社です。

- 三井住友海上

- あいおいニッセイ同和損害保険

- 東京海上日動火災保険

- 損害保険ジャパン

上記の企業が提供する保険は、火災、自然災害、盗難などによる損害を補償し、一部は休業損害や賠償責任もカバーします。太陽光発電の規模や立地条件に応じて最適な保険を選択することが重要です。

| 主な保険商品 | |

| 三井住友海上 | ビジネスキーパー(事業活動総合保険) |

| あいおいニッセイ同和損害保険 | タフビズ(事業活動総合保険) |

| 東京海上日動火災保険 | 超ビジネス保険 |

| 損害保険ジャパン | 企業総合補償保険 |

保険を適用させたい時の手続き

保険金請求は保険会社への連絡だけでは不十分です。適切なステップを踏むことで、スムーズな処理が可能になります。以下に保険適用の具体的な流れを説明していきます。

保険会社に連絡する

事故発生時には、すぐに保険会社か、保険代理店経由で契約している場合は代理店に連絡します。迅速な対応が円滑な保険金請求につながるので、事前に連絡先を確認しておきましょう。

施工会社に見積もりを依頼する

修理業者に連絡し、保険申請用の見積書と詳細な被害写真を依頼しましょう。損傷状況が明確に分かるような写真撮影を要請することが重要です。

保険会社に必要書類を提出する

保険会社は、提出された書類の内容と実際の被害状況を照合する調査を行います。

保険会社から自宅への問い合わせがある可能性があるため、提出した書類の内容を十分に把握し、質問に適切に回答できるよう準備しておくことが重要です。

被害の状況や保険の種類によっては、追加の資料が求められる場合もあります。保険金の請求に必要な主な書類は以下の通りです。

- 保険請求書

- 事故内容報告書

- 損害明細書

- 損害部分の分かる写真修理見積書

- 罹災証明書

- その他

保険金の支払額の通知を受け取る

保険会社は、補償額が確定次第、契約者に連絡します。保険法では、申請手続きの完了から30日以内の支払いが定められていますが、複雑な調査や金額交渉により、この期間を超過する可能性もあります。

まとめ:太陽光発電の様々なリスクを防ぐために保険に加入する

太陽光発電の保険料は2024年10月から上昇が予想されています。近年の自然災害の増加や盗難リスクの増加が主な要因です。

本記事では、太陽光発電に関連する保険の種類、未加入時のリスク、保険適用手続きについて詳しく解説しました。機器の故障はメーカー保証でカバーされますが、自然災害や盗難による損害は保険なしでは補償されません。

太陽光発電システムは長期運用が前提となるため、適切な保険に加入しリスク軽減することが重要です。火災保険、地震保険、施設所有者賠償責任保険、休業損害保険など、状況に応じた保険選択が安心な運用につながります。

中古太陽光の高価買取なら

グッド・エナジー

高価買取・最短14日で現金化・

買取実績300件以上

1円でも高く売るなら、

まずはグッド・エナジーにご相談ください。

-

\ お急ぎの場合はお電話ください! /

03-5811-1928営業時間10:00~17:00(土日除く) -

\ 60秒でカンタン入力! /

今すぐ無料査定する